Modèles ARCH et GARCH

Variance conditionnelle et dynamique de la volatilité dans les séries temporelles

Dans certains phénomènes naturels, comme les données sismiques, de longues périodes calmes peuvent soudainement être interrompues par une activité intense. Les marchés financiers présentent un comportement similaire. Les rendements peuvent fluctuer légèrement pendant un certain temps puis entrer dans une phase de turbulences importantes.

Cette alternance entre périodes calmes et périodes turbulentes est appelée regroupement de volatilité (volatility clustering). Elle signifie que les grandes variations ont tendance à être suivies d'autres grandes variations, tandis que les petites fluctuations sont suivies de fluctuations également faibles.

Ce phénomène contredit l'hypothèse classique selon laquelle la variance d'une série temporelle serait constante. Les modèles ARCH et GARCH ont été développés pour décrire précisément cette évolution dynamique de la variance.

1) Variance conditionnelle

Soit at une suite d'innovations ou de résidus obtenus après avoir retiré la composante prévisible d'une série temporelle.

Dans les modèles classiques, on suppose généralement

Cependant, dans de nombreuses applications empiriques, la variance dépend du passé. On introduit alors la variance conditionnelle :

Cette quantité représente l'espérance du carré de l'innovation sachant les informations passées.

Dans les données financières, comme les rendements quotidiens du Dow Jones entre 1928 et 2010, certaines périodes présentent une volatilité beaucoup plus forte que d'autres. Les années 1930 ou encore le krach de 1929 et le lundi noir de 1987 en sont des exemples marquants.

2) Le modèle ARCH

Le modèle ARCH (Autoregressive Conditional Heteroskedasticity) permet de modéliser cette variabilité dynamique.

3) Dynamique des carrés

On peut montrer que

4) Le modèle ARCH(q)

5) Le modèle GARCH

Le modèle GARCH généralise ARCH en incorporant également les variances passées.

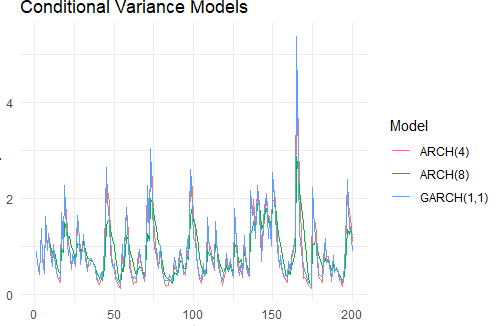

6) Exemples

ARCH(4)

ARCH(8)

GARCH(1,1)

Conclusion

Les modèles ARCH et GARCH constituent une avancée majeure dans l'analyse des séries temporelles. Ils permettent de modéliser explicitement la variabilité du risque dans le temps, phénomène omniprésent dans les données financières, économiques et même physiques.

En capturant la dynamique de la volatilité, ces modèles offrent un cadre mathématique puissant pour comprendre pourquoi certaines périodes sont calmes alors que d'autres sont marquées par des fluctuations extrêmes.

Référence

- Applied Time Series Analysis